|

這個月有些忙,出了些差。其中之一就是這個論壇,這個事情讓我再次審視了換電模式。 PS:開會的時候發現悲劇了,都是電網及其合作伙伴去參與,各地的電網分公司去交流學習,整個一浙江換電模式的展示會,整車廠的只有日產中國的兄弟……

整個會議包括CEC、Hangzhou GOV、SGCC和CSG領導致辭,其實就是一句話:杭州干的很好……。接下來的內容包括 1.構建智能充換電服務網絡、推動電動汽車規模化發展 從充電為輔換電為主以來,調子都是一樣的。參考《構建充換電網絡 推動電動車發展》 2.積極開展充換電網絡建設、推動電動汽車發展 亦步亦趨的南方電網,參見《南方電網電動汽車換電網絡建設啟動》 3.China電動汽車政策及未來政策發展趨勢 4.Hangzhou市新能源示范推廣工作介紹 看這個《杭州新能源汽車項目》 5.Hangzhou電動汽車大規模推廣模式研究 其實計劃很大的,《國家電網電動車發展項目杭州模式》 這個項目共投資54億元,其中: 車8億:中航工業投資8億元,購買電動車投放市場; 基礎22億:由杭州市Gov投資22億,在杭州市建立200個換電站,用于電動車電池的更換,服務半徑1.5公里,形成城市電動車運行網絡; 電池24億:由SGCC投資24億,購買中航工業生產的鋰電池。 6.新能源的國際合作 參考《用新能源打敗了龐青年》、《新能源汽車與清潔能源產業鏈布局》 7.動力電池發展現狀與趨勢 8.對電動汽車發展的若干問題思考 這個內容就脫胎于《對美國電動汽車發展的思考》。 9.儲能技術現狀和發展方向 內容講的很尖銳,從其以前的內容來看《儲能技術及其應用研發》、《儲能電池技術成熟是產業化前提》 因為相關的內容,演講者也不止一次的說過了,我把相類似的內容做一些鏈接。 談點個人的想法: 其實總體而言,電動汽車在國內就是個錢的事情。 Local Gov的考慮:投資就是為了發展產業,最保守的就是發展了一條產業鏈,取得財稅收入,并且取得長期的固定的收益。 SGCC:將儲能和電動汽車提供商結合起來,盤活電力資產,取得主導權。無需額外的改進配電網的投入。 電池供應商:維持產能,取得潛在的國際供應商的定位。 PS:萬向燒車以后,步子就似乎邁不開了,這也是它去投資A123的一大出發點。 個人:9600元/年既可獲得一輛車的駕駛權,且不需要購置專用車位,省略了車輛購置費、保險、稅收等費用,沒有用車成本。 在整個過程之中,最為悲催的就是整車企業,完全給繞過去了。4萬一輛的裸車,從眾泰和康迪兩家去購買。我覺得最為有趣的是,再出了事情由誰負責了。如果是以下的這疙瘩,你愿意去租嗎?

其實我覺得這張圖片很形象的,出自德勤的《中國電動車產業利益相關方結構》

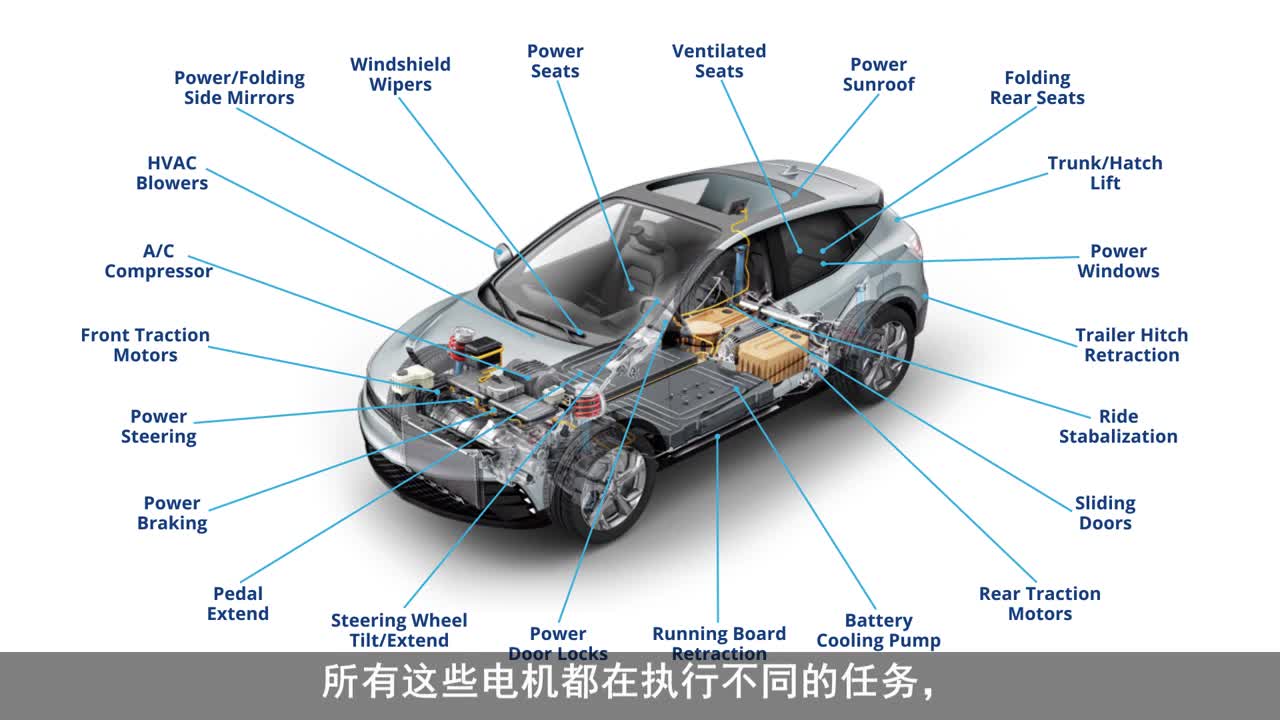

這里只是想展示,不知道用在這里會不會有問題,給大家參考吧。 |